130億ドルが投入され AI 2026年のスタートアップすごいように聞こえるが、もっとよく考えてみると AI 今年倒産した企業の数は、過去3年間を合わせた数よりも多い。

最大のラウンドは わいせつに 規模は拡大した。最小規模のスタートアップ企業は資金不足に陥り、その中間地点では、資金力のある数百もの企業が、誰にも気づかれることなくひっそりと姿を消した。

この AI スタートアップ資金調達レポート 見出しの裏に隠されたあらゆる数字を解き明かす――実際に資金を調達したのは誰か、ベンチャーキャピタルが争奪戦を繰り広げた分野、放棄した分野、そしてそのベンチャーキャピタルが最終的にどこに流れたのか。シードラウンドからメガラウンドまで。シリコンバレーから中東まで。財団モデルからヒューマノイドロボットまで。

美化なし。使い回しの統計データなし。2026年の資金調達の現状を、証拠付きでありのままに示します。

トータル AI 2026年のスタートアップ資金調達レポート

実際にどれだけのお金が動いたのか

AI スタートアップの資金調達額が 130年には2026億ドル 2025年の97億ドルから急激に増加する見込みだ。しかし、四半期ごとに見ていくと、状況はより複雑になる。

| 四半期 | 推定資金調達額 | 何が起きたのか |

|---|---|---|

| Q1 | 〜38億ドル | 2025年後半のメガラウンドの勢いが |

| Q2 | 〜28億ドル | 季節的な落ち着き、評価の膠着状態 |

| Q3 | 〜31億ドル | Enterprise AI 牽引力が資本を再び引き戻した |

| Q4 | 〜35億ドル | IPO前の熱狂、後期段階の株式積み増し |

2023年はリセットの年だった。2024年は慎重な再参入の年だった。2025年は制度的な信頼を取り戻した年だった。 2026年は、資金提供を受けたものと完成したものとの間に明確な境界線を引いた。

チェック回数を減らし、賭け金を増やす ― バーベル効果

取引件数は約14%減少した。総投資額は増加した。 それは矛盾ではなく、市場が集中しすぎていることを示しているのだ。

バーベル効果が本格化している。一方の端には500億ドルを超えるメガラウンドがあり、もう一方の端には3万ドル未満のマイクロラウンドがある。 中央部が崩壊している そして、明確な収益指標を持たないシリーズA/Bのスタートアップ企業は、次の資金調達の見通しが立たない停滞状態に陥っている。

公開市場が民間資金の流れを左右する

強い AI 株価収益率 クロスオーバー投資家は、再び非公開取引に参入する許可を得た。2022年以来閉ざされていたIPOの窓は、2026年半ばにようやく開いた。SPACは?依然として死んだままだ。AIのためにあの戦略を復活させる者は誰もいない。

AI 2026年における段階別資金調達

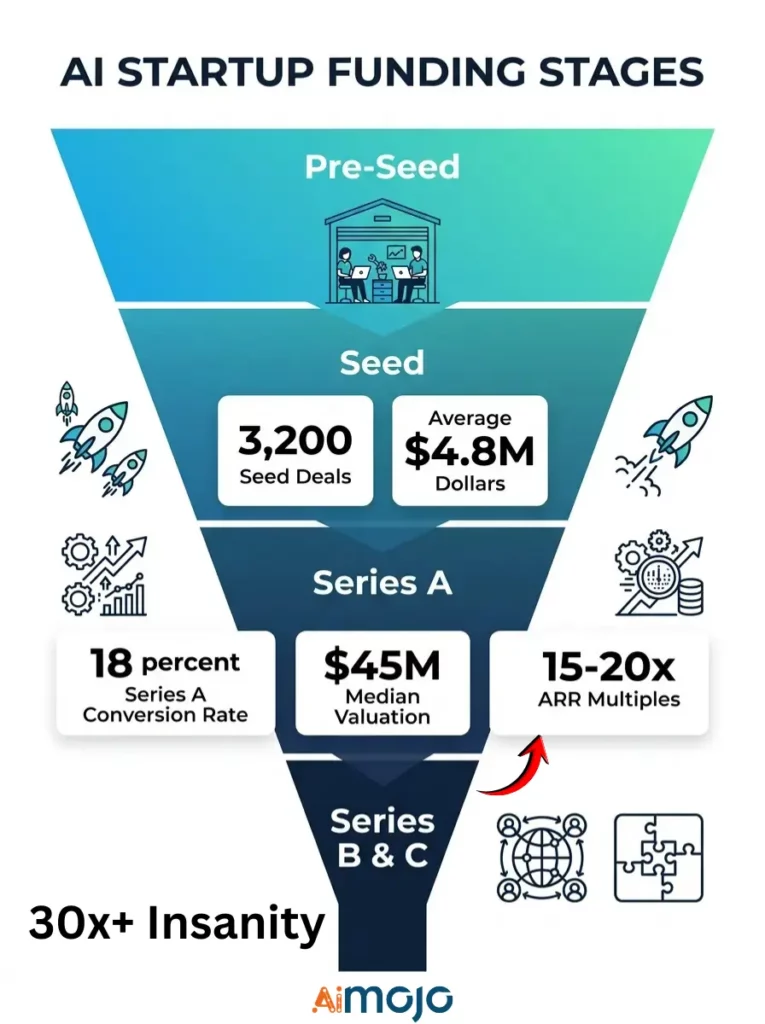

プレシード&シード:ガレージステージ AI ベット

約 3,200 種子段階 AI 情報 世界中で資金調達は終了しました。AIネイティブスタートアップの平均資金調達額: $4.8M2024年の3.5万ドルから増加。Y Combinator、Sequoia Scout、そしてAIに特化したマイクロVCの急増といったトップシード投資家が動きを牽引した。サンフランシスコ、ロンドン、バンガロールが市場の中心となった。

シリーズA:最初の本格的なストレステスト

シードラウンドからシリーズAラウンドへの転換率:約18%。 2024年の24%から低下。基準は劇的に変化し、投資家は現在、年間経常収益(ARR)1万ドル以上を要求している。 収益維持 120%以上、そして即時連鎖よりも深い堀。 AI シリーズAラウンド: 〜45億XNUMX万ドル目標値を逃した?サンドヒルロードのパートナー企業からは、一切の沈黙が返ってきた。

シリーズBとC:成長軌道に乗るか、それとも停滞するか?

その シリーズBのクランチ 飽和状態の業界で潰されたスタートアップ企業 — AI ライティングアシスタント汎用チャットボットシェル、模倣生産性ツール。収益倍率は圧縮され 15~20倍の年間収益2023年の30倍超という異常な水準からは下がった。投資家たちは創業者たちに粗利益率、顧客離脱率、ユニットエコノミクスについて厳しく問い詰めた。「収益化は後で」という言い訳は、もはや通用しなくなった。

後期段階、成長投資、メガラウンド:500億ドル超クラブ

少なくとも 11 AI ラウンドの総額は500億ドルを突破した。 今年、政府系ファンド、クロスオーバーヘッジファンド、企業戦略ファンドが積極的に参入した。IPO前の二次市場での活動 AI 株価は過去最高値を記録した。 すでに成功を収めていれば、資本はあなたを追い求めてくるだろう。

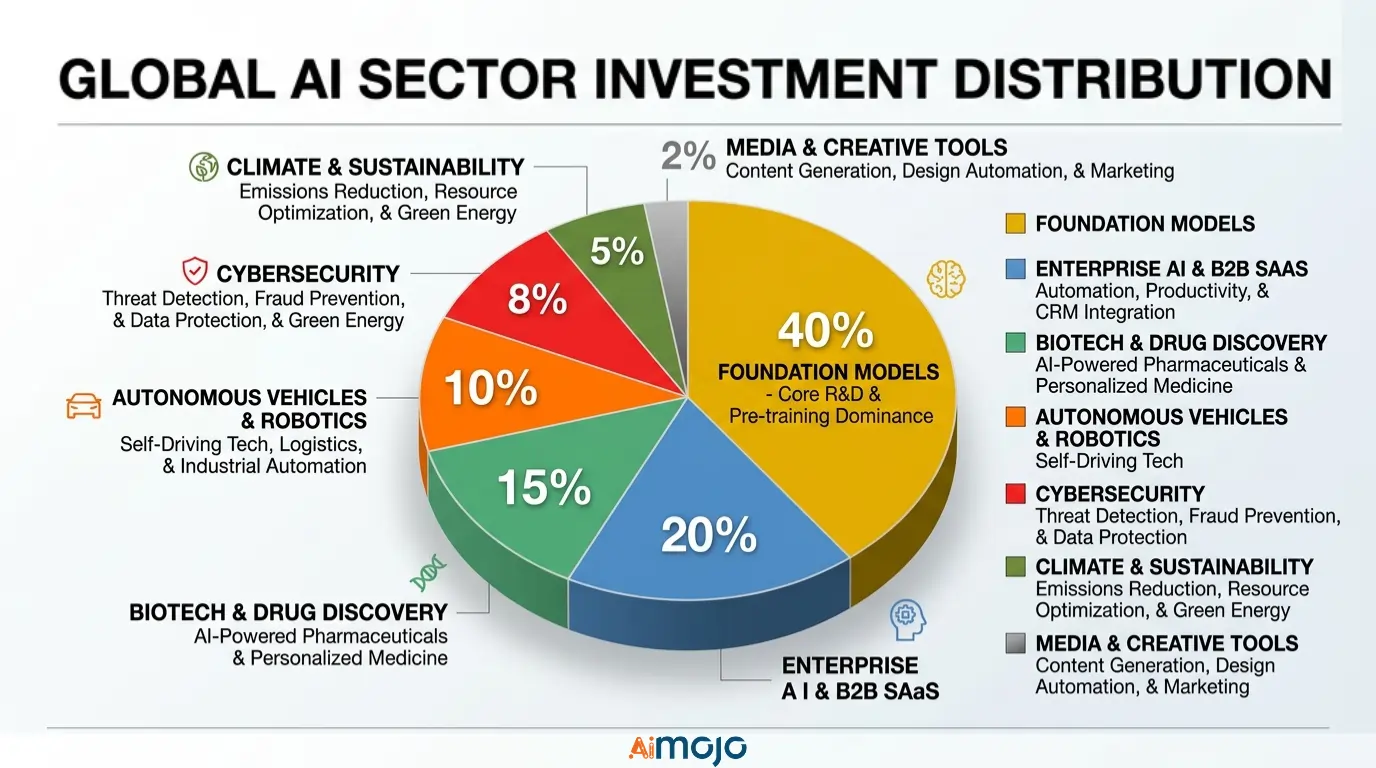

どの AI 各セクターは資金が潤沢になった

基礎モデルと大規模言語モデル ― 依然として人気なのか、それとも急速に衰退しているのか?

依然として優位に立っているが、危険なほど上位層に偏っている。 上位5社の財団モデル企業が40%以上を吸収 LLMに特化した資金調達のすべて。新規参入企業は、非常に明確な差別化ストーリーがなければ資金調達できない。オープンウェイトモデルのスタートアップ企業は、 DeepSeekの勢いより小規模ながらも熱心な投資家層を引き付けた。

Enterprise AI B2B SaaS — 静かなる金のなる木

派手な宣伝は一切なし。徹底したチェック体制。法務、調達、コンプライアンス、物流といったAIネイティブなワークフローを備えた垂直統合型SaaS企業は、次々と資金調達ラウンドを成功させてきた。 AI 副操縦士や自律型エージェントのスタートアップ企業は急増したが、投資家の長期にわたる企業向け販売サイクルに対する忍耐力は薄れつつある。

バイオテクノロジーと創薬

FDA経路 AI 臨床段階の資産を持つ企業は プレミアム評価 前臨床段階の競合他社を凌駕する成果を上げた。大手製薬会社のコーポレートベンチャー部門(ノボ・ホールディングス、ロシュ・ベンチャーファンド、アムジェン・ベンチャーズなど)は、計算機を用いた創薬への投資をますます積極的に行っている。

AI フィンテック、保険、リスク管理向け

着実に、爆発的ではない。不正検出、自動引受、コンプライアンス。 AI 順調に成長した。規制面での追い風も大きかった。各国政府はより優れたリスク管理体制を求めており、そのための投資も厭わない。

自動運転車、ロボット工学、物理AI

年間で最も騒がしい地区。 人型ロボットは、200億ドルを超える資金調達ラウンドを複数回成功させた。これは単なる投機的な誇大広告ではなく、本格的な機関投資家の資金投入を意味する。 倉庫の自動化配送ロボットや自動運転トラックは、傍観している余裕のない物流事業者から戦略的な資金を集めている。

AI サイバーセキュリティ

あらゆる段階で活発な動きが見られる。脅威検知、自動対応、脆弱性スキャンなど、すべてに潤沢な資金が投入されている。政府や防衛関連の契約が、資金調達を直接的に加速させる役割を果たした。

AI 気候、エネルギー、持続可能性のために

ESG(環境・社会・ガバナンス)を義務付けた資金は、炭素排出量追跡、電力網最適化、材料科学AIといった分野に流入した。平均投資額は減少傾向にあるものの、取引件数は多く、投資家の関心も高まっている。

AI メディア、クリエイティブツール、エンターテイメント分野

冷却が速い。 著作権訴訟のリスクが投資家を不安にさせた。生き残ったのは、適切なライセンス体系を備え、単なる拡散デモではなく、実際に料金を支払うユーザーを持つクリエイター経済ツールだった。

VC、企業、政府系ファンドが形成する AI 2026年のスタートアップ資金調達

最もアクティブな上位20人 AI ベンチャーキャピタル会社

Andreessen Horowitz、Sequoia、Lightspeed、Accel、Index Ventures、Khosla Ventures、Founders Fund ― 取引件数では依然としてトップを走っている。

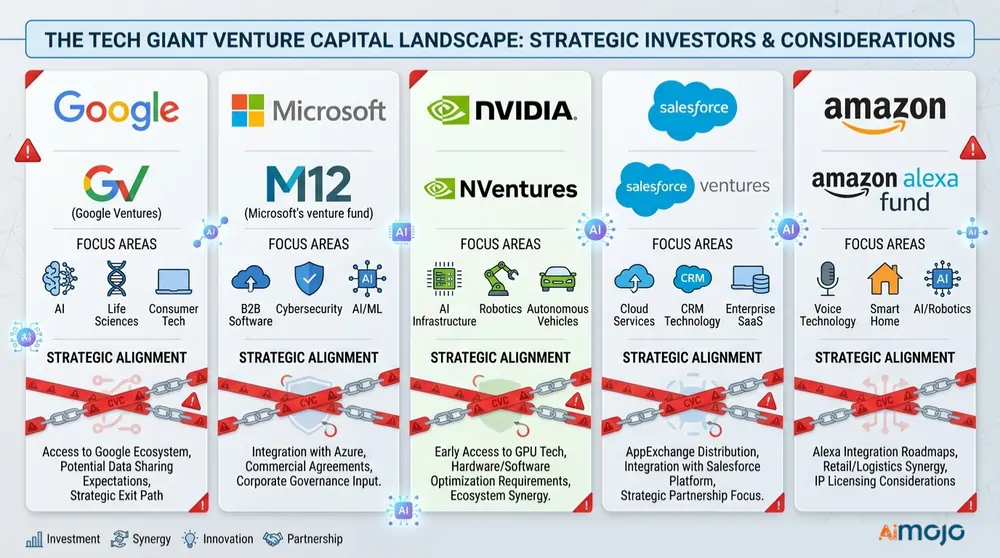

最大の企業ベンチャー部門 AI 足跡

Google Ventures、MicrosoftのM12、 NvidiaのNVenturesセールスフォース・ベンチャーズ、アマゾンのアレクサ・ファンドなど、すべてが拡大 AI 取引活動。 しかし、創業者の皆さん、細かい条項をよく読んでください。 企業からの資金提供には必ず条件が伴う。2026年、その条件はさらに厳しくなり、より拘束力が増し、交渉による回避が困難になった。

政府系ファンドと政府支援資本

サウジアラビアのPIF、アブダビのムバダラとMGX、シンガポールのGICとテマセクは、いずれも9桁の小切手を切って AI 今年の資金調達ラウンド数。これは、ほとんどの資金調達レポートが軽視している点だ。

米国側では、In-Q-Tel、NSFが支援するプログラム、CHIPS法の余剰資金が、防衛関連および半導体分野向けの並行的な資金調達経路を作り出した。 AI スタートアップ。 EU AI 行為 法執行の強化により、欧州の政府系ファンドは「安全」なコンプライアンス重視の方向へと向かった。 AI 最先端の研究について。

エンジェル投資家とマイクロVC ― 苦労して始めた最初の小切手

この層を見過ごしてはいけません。50万ドル未満のファンドを運営するAIに特化したソロGPは、ニッチな分野の技術系創業者にとって重要な空白を埋めました。AngelListのエンジェルシンジケートは、委員会サイクルに囚われた機関投資家ファンドよりも迅速に動き、そのスピードが重要でした。

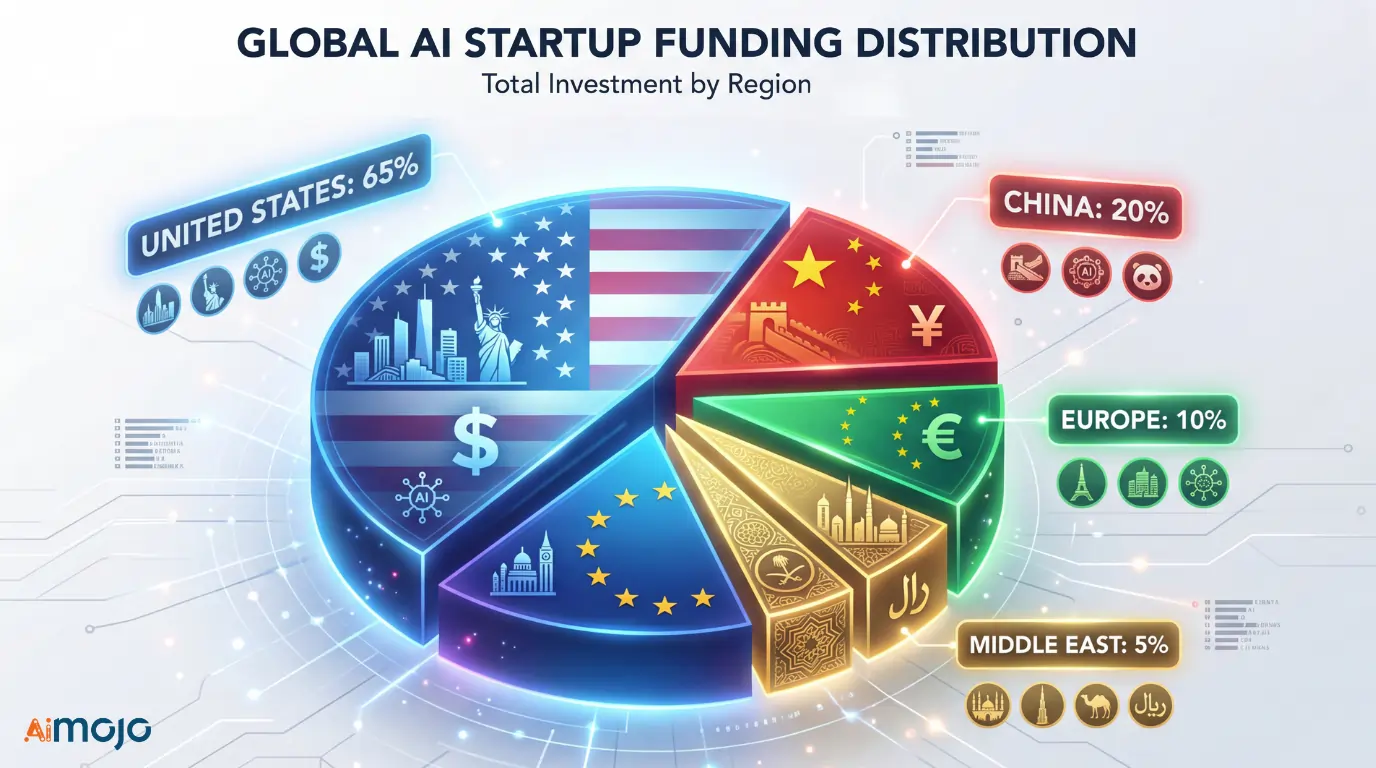

AI 地域別スタートアップ資金調達額

???????? 米国 — 依然としてヘビー級チャンピオン。おおよそ 世界の 65% AI 資金調達 ここに到着した。ベイエリアがリードしているが、ニューヨーク、オースティン、シアトル、マイアミもより大きなシェアを獲得している。テキサス州とフロリダ州の州レベルのインセンティブが積極的に引き付けている。 AI カリフォルニア発のスタートアップ企業。

🇨🇳 ― 半導体の自給自足と国内生産に重点を置いた政府主導の資本 LLM開発米国の半導体輸出規制によって、どのスタートアップ企業が資金援助を受け、どの企業が潰されるかが決まった。

🇪🇺 その他拠点 ―才能に見合わない実力しか発揮できていない。EU AI 法令遵守にかかる費用は、小規模なスタートアップ企業に最も大きな打撃を与える。 ロンドンは異彩を放っていた 資金が豊富で動きの速い、明らかに異質な存在として AI 場面。フランスとドイツは産業分野で力を見せつけた。 AI 分野の様々なアプリケーションで使用されています。

🇦🇪 中東 アラブ首長国連邦とサウジアラビアは新たな有力者としての地位を確立し、資金提供を行っている。 AI 巨大プロジェクトや、ヨーロッパや南アジアから創業者を引き抜くためのスタートアップビザ優遇措置の導入など。

🇮🇳 インド、東南アジア、ラテンアメリカ — 高成長、低額取引。適用 AI フィンテック、農業、物流分野が、3つの地域すべてにおいて取引量の増加を牽引した。

AI 2026年のスタートアップ企業の評価額

ステージ別の評価の中央値と平均値

| ステージ | 資金前利益の中央値 | 前年比変化 |

|---|---|---|

| シード | 〜15億XNUMX万ドル | ↑ 18% |

| シリーズA | 〜45億XNUMX万ドル | ↑ 10% |

| シリーズB | 〜150億XNUMX万ドル | ↓5% |

| シリーズC + | 300万ドル~2億ドル以上 | マップ全体 |

AI スタートアップ まだ持ち歩いている 30~50%の評価額プレミアム 非AI 同じ段階にあるテクノロジー企業も存在するが、その差は急速に縮まっている。

ダウンラウンド、フラットラウンド、そして誰も語らないリキャップ

推定20~25% AI 追加資金調達を行うスタートアップ企業は、企業価値の引き下げを受け入れた。 ほとんどはニュースの見出しにならなかった。シリーズB以降では、参加優先株、ラチェット条項、ペイ・トゥ・プレイ条項といった構造化された条件が標準となった。プレスリリースでは資金調達ラウンドが公表されたが、タームシートは全く異なる事実を物語っていた。

投資家が実際に支払った収益倍率

成長段階 AI SaaSの 倍数を圧縮して 18~25倍の年間収益2023年に一部の企業が40倍以上を要求していたのに比べ、減少している。AI 「インテリジェンス」というラベルによる優遇措置は依然として存在するが、今では単にすべてのスライドに「インテリジェンス」という言葉を載せたプレゼンテーション資料ではなく、顧客維持と事業拡大による収益の証明が求められるようになった。

AIにおけるSAFE、転換社債、および価格未設定ラウンド

SAFEはシードステージにおける主要な資金調達手段であり続けた。評価額の上限はラウンド規模とともに徐々に上昇しており、AIネイティブ企業は従来のSaaS企業よりも創業当初から構築コストが高いという厳しい現実を反映している。

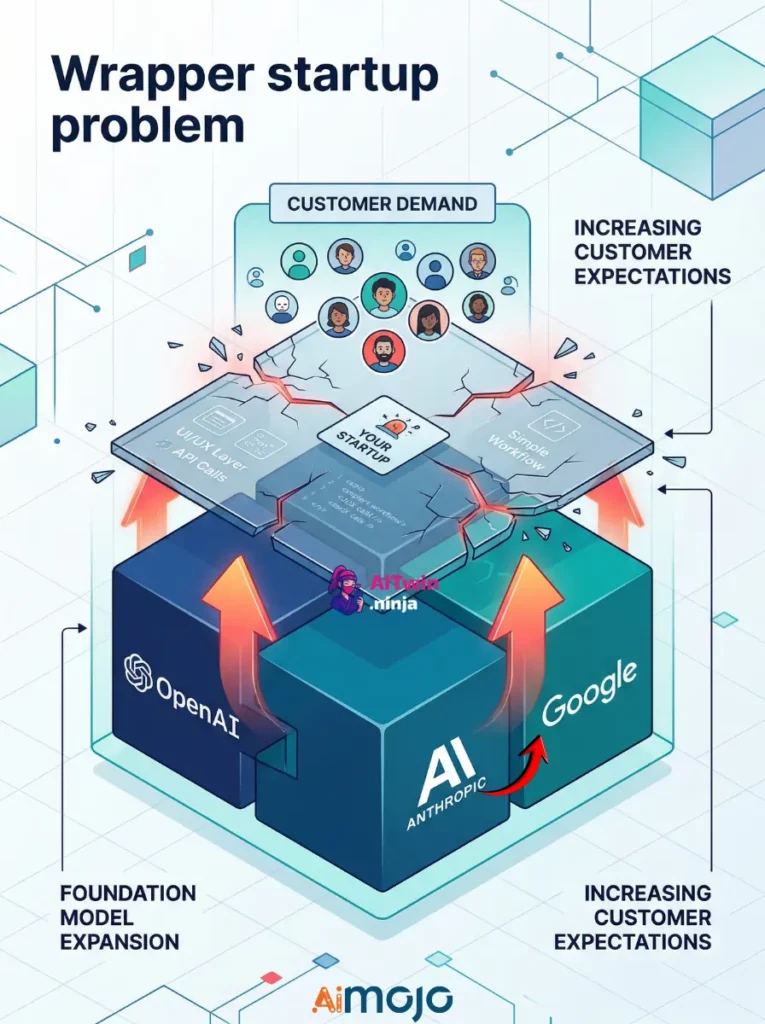

その AI 資金を使い果たし、行き詰まったスタートアップ企業(2026年)

注目に値する AI スタートアップ企業の閉鎖と人材獲得

複数の企業が 総額50万ドル以上の資金調達 今年、閉鎖または吸収合併された。

そのパターンは痛々しいほど一貫していた。基盤となるモデルプロバイダーが同じ機能をネイティブに実装した途端、計算コストは膨れ上がり、試用期間後の顧客は離脱し、防御力は失われてしまったのだ。

「ラッパー」の清算 ― 薄いAPIレイヤーがビジネスにならないとき

今年最も予想通りの惨敗劇。 OpenAI、Anthropic、または Google API 彼らの存在意義が一夜にして消え去るのを目の当たりにした。

2025年半ば、ベンチャーキャピタルの投資家心理は包装資材に対して敵対的になった。そして2026年までには、資金は枯渇した。

燃焼率のベンチマーク — どれくらいの速さで AI スタートアップ企業は支出する

創業者が見たくない数字:

14か月。シリーズAラウンドの完了に6~9か月かかる市場において、この計算は収益化前のすべての企業を恐怖に陥れるはずだ。 AI 創設者がこれを読んでいます。

AI 2026年にスタートアップ企業がイグジットする

主要な AI 2026年の買収

大手テクノロジー企業の買収による人材獲得(買収を装った人材獲得)が、件数で見ると大半を占めた。しかし、 500億ドルから2億ドルの範囲の戦略的取引 閉じ込められた エンタープライズ AI そしてサイバーセキュリティもその一つであり、製品の真の価値が認められ、対価が支払われるようになっていることを証明している。

AI 新規株式公開(IPO)と直接上場

一握りの AI 企業はS-1登録届出書を提出した。IPO後の業績はまちまちだった。2026年後半から2027年にかけての新規株式公開(IPO)案件のパイプラインは2021年以来最も充実しているが、株式市場の投資家は、非公開市場の投資家よりも厳しい質問を投げかけている。

二次市場での売却 ― インサイダーによる早期現金化

二次取引量 AI スタートアップ企業の株価が急騰した。インサイダーは、 IPO そして、二次市場の価格は、最後に価格が決定されたラウンドよりも、より正直な企業価値評価を示すことが多い。

認定条件 AI 規制がスタートアップ資金の方向転換を促している

米国大統領令、議会法案、州レベルの AI 法制

米国大統領令 AI 安全性、 チップ輸出規制そして連邦政府の AI 調達予算はすべて国防に資金を振り向けた AI そして国内のコンピューティングインフラ。ここでは政策とは単なる政治ではなく、資源配分戦略なのだ。

EU AI Act — 1年間の活動

コンプライアンスコストは、小規模なスタートアップ企業に最も大きな打撃を与える。 反論が勢いを増している: これらのコストを吸収できる企業は、競合他社が乗り越えられない規制上の堀を築くことになる。有利になるか、それとも死刑宣告になるかは、完全にコストの燃焼率次第だ。

中国の AI ガバナンスモデル

北京の規則は、資本を国家が承認した優先事項、すなわち国内へと振り向けた。 大規模な言語モデルチップの自給自足、および監視関連アプリケーション。

AI 安全サミットと国際的な連携努力

フロンティアモデルへの投資意欲は圧迫された。一部の投資家は、世界的な安全基準の下で高リスクとみなされた企業を公然と避けた。これは道徳的な信念からではなく、規制の不確実性によって収益予測がほぼ不可能になったためである。

AI スタートアップ資金調達予測

強気シナリオ、基本シナリオ、弱気シナリオ ― 3つの資金調達シナリオ

| シナリオ | 投影 | キードライバー |

|---|---|---|

| 🟢 雄牛 | 150億ドル以上 | IPOの期間が拡大、エージェント AI 盛り上がりのピーク |

| 🟡 ベース | 130~140億ドル | 極端な状況に集中し、安定した制度的流れが続く |

| 🔴 クマ | 110億ドル未満 | 市場調整、地政学的ショック、コンピューターの急上昇 |

次に最も多くの資本を吸収するであろうセクター

自律 AI エージェント防衛AI。科学のためのAI。エッジコンピューティング。インフラストラクチャツール。 これらのいずれかを組み込んでいる場合、資金調達の期間は良い意味で短くなります。

「AI 「バブル」論争 ― 証拠に基づいた正直な評価

基礎モデルの評価には、ドットコム時代のリスクプロファイルが伴う。 AI 実績のある継続的な収益があるということは、単に利益率の高いソフトウェアであるということだけだ。 両者を同じ「バブル」というレッテルでひとまとめにするのは、怠慢であり、財政的に無謀だ。

この市場で資金調達を行う創業者へのアドバイス

VCがパターンマッチングしているもの たった今:

✅ 粗利益率が70%以上

✅ パイロット段階後の顧客維持

✅ 迅速な連鎖よりも深い技術的な堀

✅ 成長至上主義的なストーリーよりも資本効率を重視

TAMスライドは捨てましょう。 どの投資家も同じ「X兆ドル」のグラフを目にしたことがあるでしょう。それよりも、その裏にある証拠を見せてください。

情報源および免責事項

このレポートは、以下の内容を収集・分析しています。 公に利用可能 AI 本データは、業界をリードするデータベース、公開されている投資家向けレポート、規制当局への提出書類、および検証済みのメディア報道に基づいたスタートアップ資金調達データです。数値は公開情報に基づく推定値であり、未公開または遅延している取引は含まれていない可能性があります。 本レポートは情報提供のみを目的としており、金融アドバイスとして扱われるべきではありません。

ボーナス: 200ドルの「AI 登録すると「マスタリーツールキット」が無料になります!

ボーナス: 200ドルの「AI 登録すると「マスタリーツールキット」が無料になります!